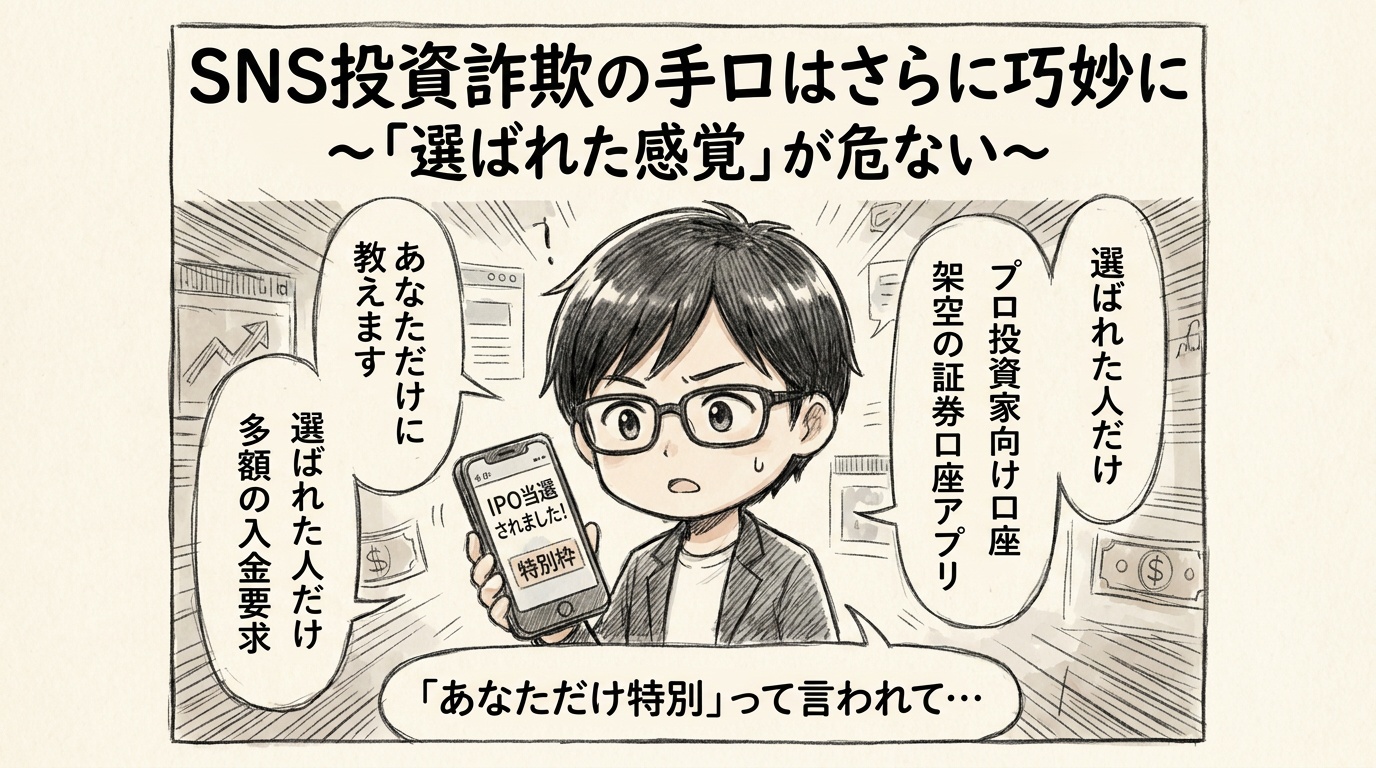

「教育費もこれからどんどんかかるし、老後資金も心配です。お金の面で将来がとにかく不安なんです」

非常に多いご相談内容です。将来が不安なときの対策としてよく言われるのは「支出を見直す」「先取り貯蓄をする」「資産運用を始める」です。どれも正解だと思いますが、その前段階として、まず「自分が何にお金を使っているのか」を整理してみることが、実はとても大切な一歩になります。

今日は、その整理に活かせる「消費・投資・浪費」という3つの分類についてお話しします。実はこの考え方、同じお金の使い方でも目的や状況次第で「投資」になるか「浪費」になるかが変わってくる、というのがポイントです。

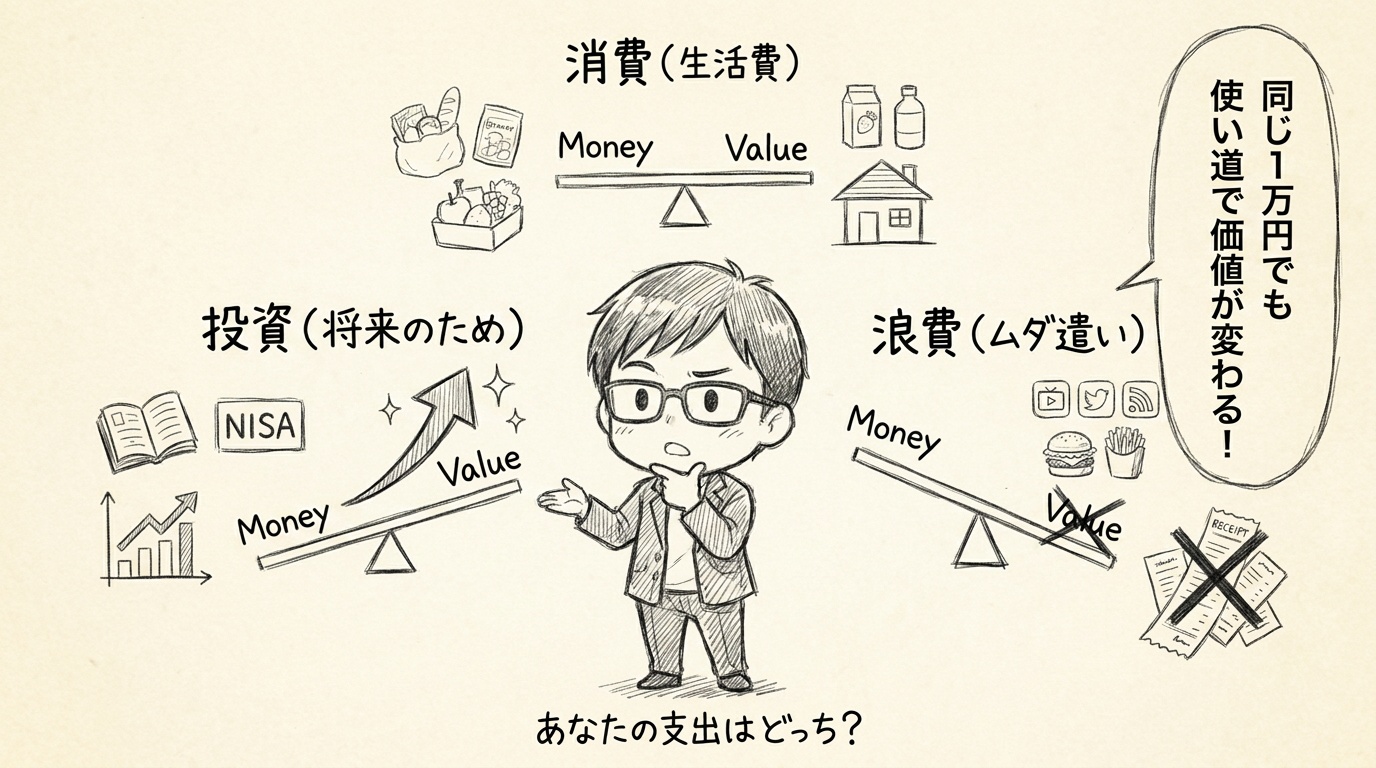

お金の使い方は3種類に分けられる

まず、それぞれの言葉を簡単に整理してみます。消費は食費や住居費など、暮らしを維持するための支出。投資はNISAでの積立や、子どもの習い事、自分のスキルアップなど、将来へ向けた使い方。浪費は、使った時点で満足はあっても将来へのリターンがほとんど残らない使い方です。何となく続けているサブスクや、惰性での外食などが当てはまります。

ここまでは家計の本などでもよく見かける分類ですが、今回お伝えしたいのはもう一歩先の視点です。

「お金」と「価値」の大小関係で考えてみる

3つの言葉だけだと、結局どれに当てはまるのか迷うこともあると思います。そこでもう一つ、判断の軸として「支払ったお金」と「そこから得られる価値」を天秤にかけてみる、という考え方をご紹介します。

- 消費……お金=価値

支払った金額に対して、ちょうど見合うだけの価値を受け取っている状態です。普段の食事や生活必需品の多くがこれに当たります。 - 投資……お金<価値

支払った金額よりも大きな価値が、今または将来にわたって得られる状態です。NISAでの積立や、子どもの学び、自分のスキルアップなどが当てはまります。 - 浪費……お金>価値

支払った金額に対して、得られる価値がそれより小さい状態です。「何にお金を使ったか覚えていない」という支出の多くは、実はここに分類されます。

このように整理すると、「これは投資なのか浪費なのか」を判断するときに、商品やサービスの種類そのものではなく、「自分にとっての価値」を基準に考えられるようになります。同じ支出でも、受け取る価値の大きさが人によって、また状況によって変わるからこそ、分類も変わってくるのです。

同じ「服を1着買う」でも、結果は大きく変わる

たとえば、「服を1着買う」という、誰もが経験する場面を、この天秤で考えてみましょう。

- セール中だからと安さだけで買ったけれど、結局一度も着ずにクローゼットの奥にしまわれている(支払った金額に対して、得られた価値はほとんどない)

→ お金>価値で浪費に近い - 多少値段は高くても、仕事用に思い切って買った一着が、何年も着られて、その都度気分を上げてくれている(支払った金額以上の価値を、長期間にわたって生み続けている)

→ お金<価値で投資に近い - ふだん着として、何度も着ている普段着(支払った分だけ、しっかり活躍してくれている)

→ お金=価値で消費

買ったときの金額はどれも同じくらいかもしれません。違うのは「その後、どれだけ自分に価値を返してくれたか」です。これは本や家電、習い事など、形のあるものに広く当てはまる視点だと感じています。

私自身も子育ての過程で、「これは教育投資なのか、経験や体験などの投資なのか、ただの出費なのか」を線引きするのは簡単ではありませんでした。子どもが本当にやりたがっている習い事と、なんとなく周りに合わせて始めた習い事では、同じ月謝でも家計の中での意味は大きく違います。

数字で見てみると

仮に、毎月の支出のうち2万円分を「お金>価値」(浪費)から「お金<価値」(投資)に切り替えられたとします。これをNISAで20年間積み立てた場合、単純計算で積立額480万円に対して、最終的な資産は900万円前後になる可能性があります(あくまで年率6%が継続した場合の仮定の数値)。もちろん市場の状況によって増減しますが、「同じ2万円をどちらに振り分けるか」という日々の選択の積み重ねが、10年後・20年後にはっきりとした差になって表れる、というイメージを何となくでも持っていただけたらと思います。

「消費の全てを投資に変えよう」という話ではありません

ちなみに、この考え方は「浪費は悪、投資は善」という単純な話ではありません。息抜きのための外食や、好きなことにお金を使う時間は、心の余裕という意味でとても大切で必要な「消費・浪費」です。すべてを投資に変えようとすると、かえって息切れしてしまうかもしれません。

大切なのは、「今、自分が何にお金を使っているのか」を意識すること。そして、「この支出は、お金と価値、どちらが大きいだろう?」と立ち止まって考える習慣を持つことです。完璧な配分を目指すのではなく、まずは”気づくこと”から始めていただければと思います。

まずは1ヶ月、振り分けてみることから

まずは1ヶ月の出費を、消費・投資・浪費の3つに色分けしてみてください。それだけでも、「あれ、これって本当に必要だったかな」という気づきが生まれるはずです。

「自分の場合、投資に回せるお金がどれくらいあるのか分からない」「NISAを始めたいけれど、何から手をつければいいか分からない」という方は、ぜひお気軽にご相談ください。まずは現状の整理から一緒にサポートできればと思います。