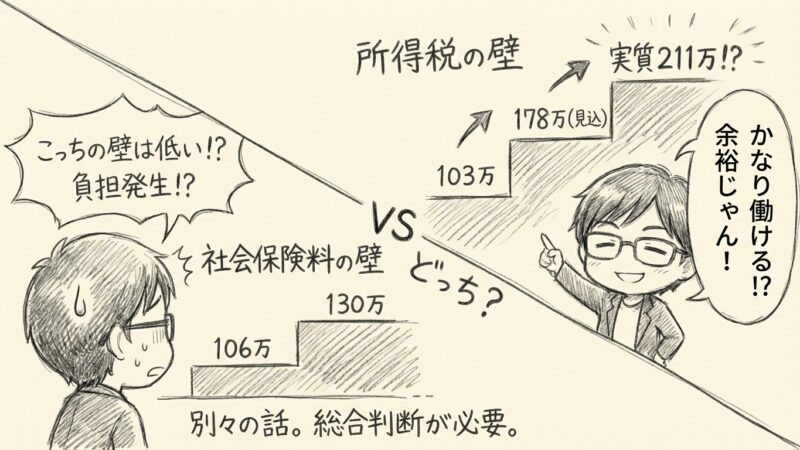

以前のブログで「所得税の壁」について書きました。この中で、「所得税の壁」は高くなってるけれども、もっと低いところに「社会保険の壁」があるのでそれを踏まえてどういう働き方をするのかを考えるべきということを伝えていました。

今回は、その「社会保険の壁」(106万円または130万円)について近々の変化も踏まえてお伝えしていきます。

そもそも「106万円の壁」って何なのか?

これまでアルバイトやパートタイムで働く方が社会保険(健康保険・厚生年金)に加入するにはいくつかの条件がありました。そのうちのひとつが「月収8.8万円以上(年収換算で約106万円)」という収入の条件です。

この壁を意識して、年収を106万円以下に抑えるために労働時間をわざと減らす「働き控え」をするケースが多数あります。「もっと働きたいけど、手取りが減るのは嫌」という状況がずっと続いてきました。

2026年10月から何が変わるのか

2026年10月から、この月収8.8万円以上という賃金要件が撤廃されます。

これまでは「年収(月収)がいくらか」がポイントでした。それが2026年10月からは「週に何時間働いているか」に変わります。 収入額は関係ありません。週20時間以上であれば、 年収100万円でも90万円でも、社会保険の加入対象になります。

「年収106万円の壁」から「週20時間の壁」へ

これが今回の改正です。

「では、週20時間未満に勤務を減らせば大丈夫ということ?」

はい、その選択肢もあります。ただ、それが本当に「得」かどうかは、もう少し先まで考える必要があります。

「損か、得か」を正直に考えてみる

社会保険に加入すると、給与から毎月保険料が引かれます。手取りが月1〜1.5万円程度減る可能性があります。これは確かに実際に痛いです。引かれない方が嬉しいです。

ただ、見落としてほしくないことがあります。

将来の年金が増えるという点です。

社会保険に加入すると、基礎年金だけでなく厚生年金も将来に受給できるようになるため、年金受取額は増加します。今の手取りが少し減ったとしても、その「社会保険の壁」を突き抜けて働いて結果今の手取りも増えて将来の年金も増えます。

では、どう動けばいいのか

「損か得か」の答えは、実は一人ひとりの状況によって違います。ざっくりと整理すると、こんなイメージです。

- 【今の手取りを守りたい場合】

週20時間未満に勤務を調整することで、扶養の範囲内を維持できます。

- 【もっと稼ぎたい場合】

社会保険料を払っても手取りが「加入前より増える」水準まで収入を上げることが大切です。 ただし、この損益分岐点は時給・労働時間・お住まいの地域によって一人ひとり異なります。 「自分の場合はいくら稼げば損しないのか?」は、ぜひ一度数字を出して確認することをおすすめします。

- 【老後のことを考えたい場合】

短期的な手取り減少より、将来の年金増加と保障充実を優先する考え方も十分あります。

130万円の壁の場合は?

今回の10月改正で直接の対象になるのは、週20時間以上・従業員51人以上の企業で働く方(元々106万円の壁だった方)です。

「うちは小さい会社で130万円の壁だから関係ない」という方——実は、50人以下の職場にも、すでに2026年4月から変化が起きています。

130万円という金額の基準自体は変わっていません。 ただし2026年4月から、130万円を超えるかどうかの「判断の仕方」が変わりました。

- 〈改正前〉

残業代も含めた年収見込みで判定

- 〈改正後〉

労働契約上の基本給ベースで判定

つまり、繁忙期に急にシフトが増えて残業代が出ても、 契約上の年収が130万円未満であれば社会保険適用外のまま(扶養のまま)です。ただし、時給アップや所定労働時間の増加など、契約上の年収見込みそのものが130万円を超える場合は、従来通り社会保険適用(扶養から外れる)となります。

また、企業規模要件は今後さらに段階的に拡大される予定です。「50人以下だから当面は安心」という状況も、数年以内に変わってくる可能性があります。

自分の職場の規模にかかわらず、早めに現状を整理しておくことをおすすめします。

「壁がなくなる」は怖いことじゃない

106万円の壁がなくなるというニュースを聞いて、不安になった方も多いかもしれません。でも整理してみると、「損か得か」は状況次第であり、自分はどう働きたいか・将来をどう考えるかによって答えが変わります。

こんなお悩みはありませんか?

- 社会保険に入ったほうがいいの?

- 週20時間に減らすべき?

- 老後の年金、実際どれくらい変わるの?

- 自分の場合の損益分岐点を知りたい

こうした具体的な疑問は、数字を出しながら一緒に整理できます。 気になることがありましたらお気軽にご相談ください。