「あれ、またおにぎり値上がりしてる…」

コンビニで何気なくおにぎりを手に取ったとき、そう感じた方は多いのではないでしょうか。

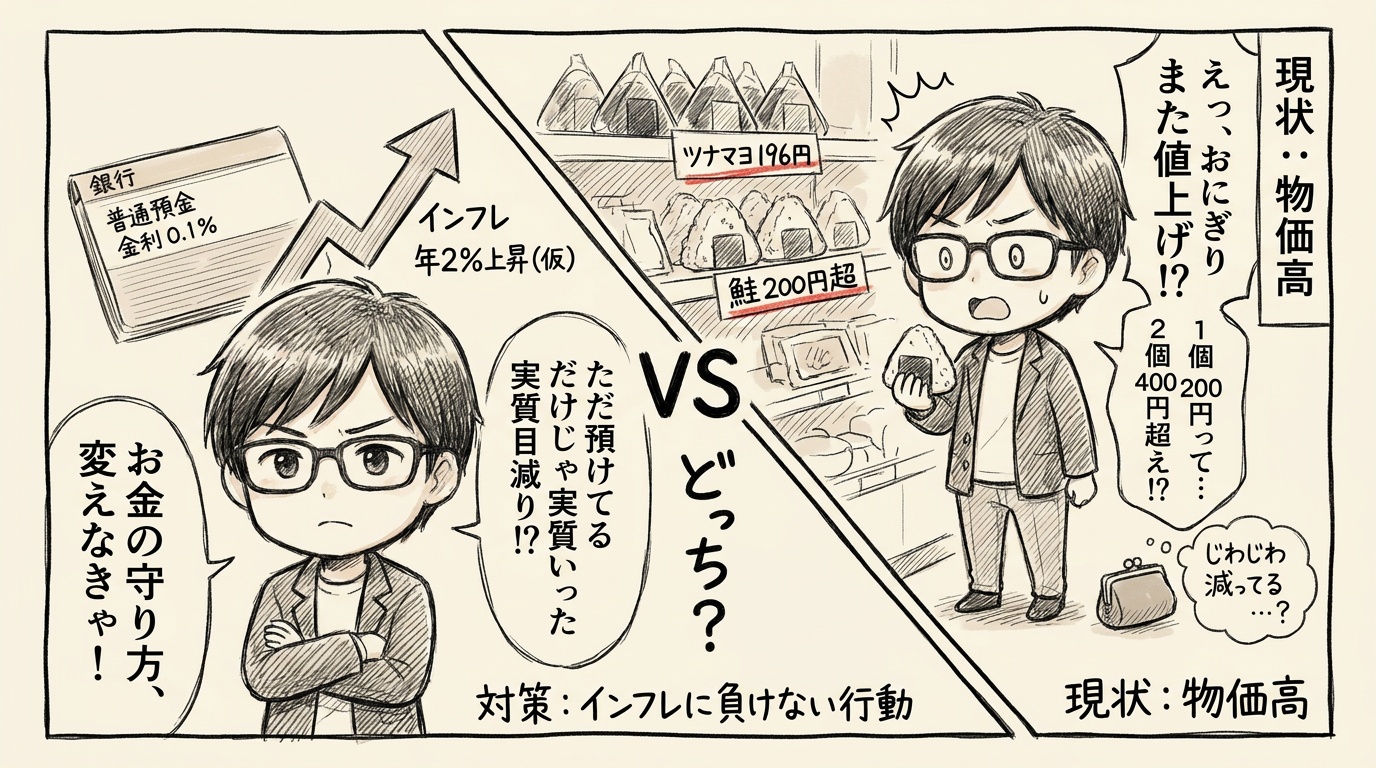

先日、ニュース番組がコンビニおにぎりの値上がりを報道していました。S社の「ツナマヨネーズ」が178円から196円に値上げ。F社はすでに198円。鮭おにぎりは各社とも200円を超えています。

おにぎり1個で200円。。

少し前まで「100円ちょっとのもの」というイメージが強かったおにぎりが、今や立派な”200円商品”になりつつあります。

「2個買うと400円超え」という現実

おにぎりを2個買えば、それだけで400円以上になることも珍しくなくなりました。飲み物を1本加えると、600円近くになる日も。

「それなら弁当を買った方が安い」と感じてしまうのも、決して気のせいではありません。

実際、消費者調査によると「おにぎり1個に払ってもよい金額」として約50%の人が「100〜139円」と回答しています。現実の価格とのギャップは、じわじわと家計に影響を与えています。

物価高は「特別なこと」ではなくなった

コンビニおにぎりの値上がりは、物価上昇の象徴的なシーンです。

原材料の高騰、物流コストの上昇、コメ価格の高止まり。これらは今や「一時的な現象」ではなく、私たちの生活に定着しつつある変化です。

おにぎりだけではありません。電気代、食料品、日用品、外食…あらゆる場面で「じわじわ上がっている」と感じている方がほとんどではないでしょうか。

FPの立場から言うと、この「じわじわ」こそが危険です。1回1回の値上がりは小さくても、5年・10年という単位で積み重なると、家計への影響は非常に大きくなります。

銀行に預けたままでは、お金は「減っていく」

ここで、少し視点を変えてみます。

仮に物価が年2%ずつ上昇し続けるとします。いま100万円で買えるものが、10年後には約122万円必要になる計算です。

一方、銀行の普通預金金利はというと、現状でも年0.1%程度(メガバンク)。ゼロとほぼ変わりません。

つまり、銀行にお金を預けているだけでは、数字の上では減っていなくても、実質的な購買力は年々目減りしていく。おにぎりが値上がりする世の中で、お金だけが「据え置き」というわけにはいかないのです。

「老後のお金が不安」の正体は、インフレかもしれない

「老後の資金が不安です」という相談を、私はこの10年で何度も受けてきました。

その不安の多くは「将来いくら必要かわからない」という漠然としたものです。でも実は、その不安の本質のひとつは「インフレ」にあると私は感じています。

今の物価水準で老後の必要額を計算しても、20〜30年後には生活コストが大きく変わっている可能性がある。おにぎり1個の値段が10年でこれだけ変わったように、です。

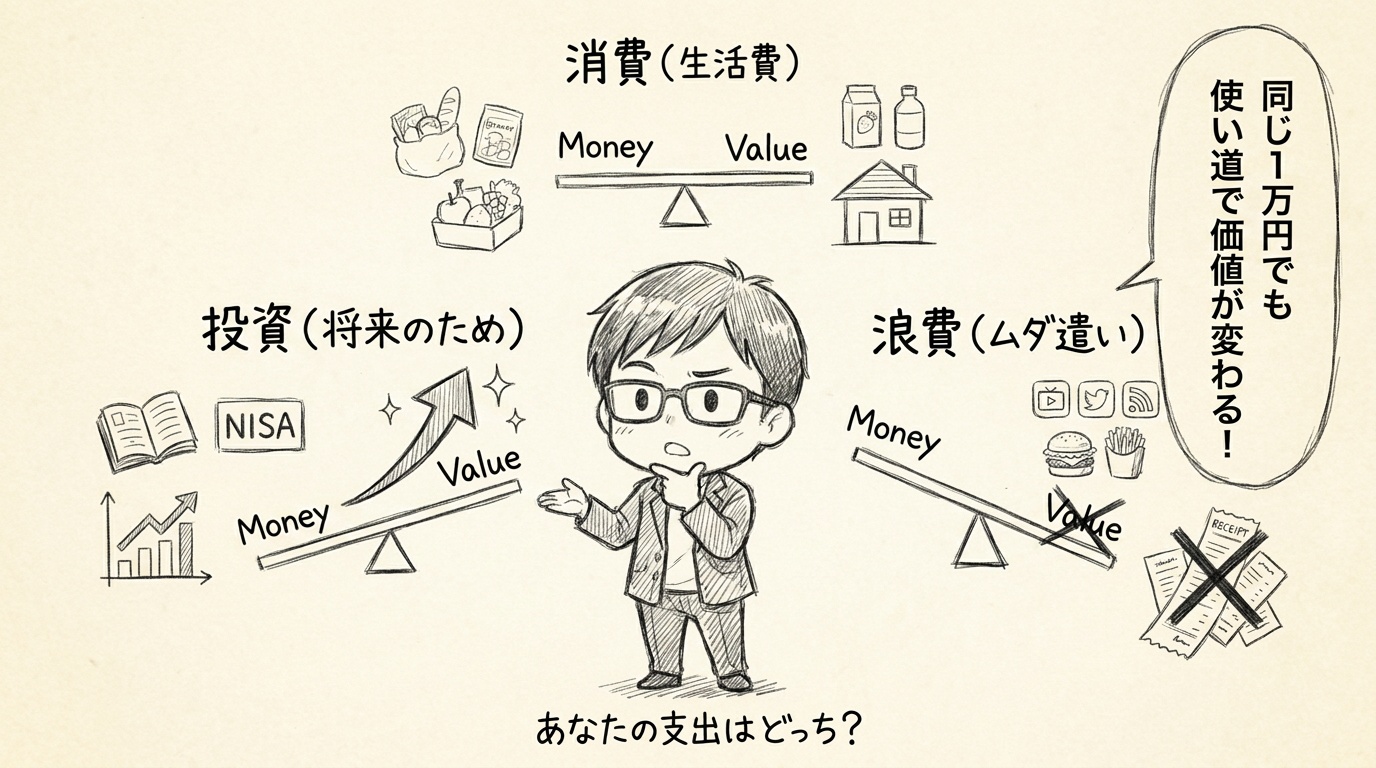

だからこそ、資産を「守る」だけでなく「育てる」仕組みをつくることが、今の時代には必要不可欠です。

まず一歩。難しく考えなくていい

「資産運用って、難しそう」「損するのが怖い」という方も多いと思います。

でも、NISAなどの資産運用、長期・積立・分散投資であれば、毎月少額から始められます。時間をかけて積み立てることで、インフレに対抗できる資産を育てることができます。

おにぎりの価格が上がる時代だからこそ、「銀行に置いたまま」以外の選択肢を、一度真剣に考えてみてほしいと思います。

まずは「何となく気になっている」という気持ちを大切にしてください。その一歩が10年後の生活を大きく変えることもあります。

もし「何から始めればいいかわからない」という方はお気軽にご相談ください。難しい専門用語なしであなたの家計と未来に合わせた進め方を一緒に考えましょう。