「老後はなんとかなる。退職金もあるし」

そう思っている方は、ぜひ今日のシミュレーターを一度試してみてください。漠然とした安心感が、少し具体的な数字に変わります。怖い話をしたいわけではありません。今のうちに知っておくことで、選択肢が増えるという話です。

「退職金が尽きる年齢」を計算してみる

このシミュレーターで分かるのは、シンプルに言うとひとつのことです。

「退職金は、何歳まで持つのか」

設定できる項目は次の5つです。

① 退職金の受取額(0円〜5,000万円)

② 退職年齢(55歳〜70歳)

③ 毎月の生活費

④ 公的年金の月額(65歳受給開始時)

⑤ 年金の受給開始年齢(60〜75歳)

そして最後に⑥運用利回りのスライダーがあり、「運用した場合」と「運用しなかった場合」を並べて比較できます。

実際に数字を入れてみると…

たとえばこんな条件で試してみましょう。

- 退職金:2,000万円

- 退職年齢:65歳

- 毎月の生活費:25万円

- 公的年金:月15万円

- 年金受給開始:65歳

- 運用なし(利回り0%)

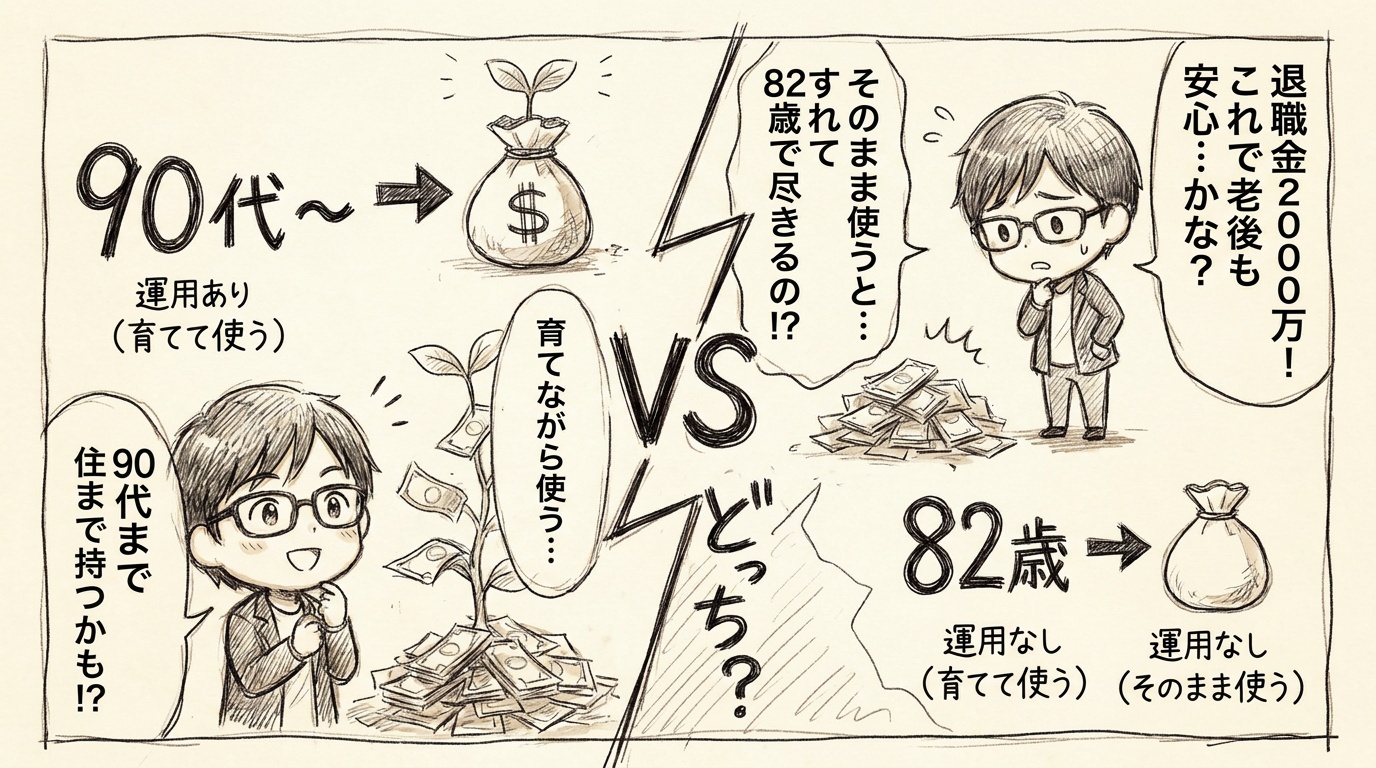

この場合、年金と生活費の差額は毎月10万円の赤字。退職金2,000万円を毎月10万円ずつ取り崩すと、資金が尽きるのは81〜82歳ごろという結果が出ます。

「82歳まで生きられれば十分では?」と思う方もいるかもしれません。でも、日本人の平均寿命は男性で約81歳、女性で約87歳。女性や健康な方であれば、90歳・95歳まで生きることも珍しくない時代です。

資金が尽きた後、どうするのか。そう考えるとゾッとしますね。

利回りスライダーを動かすと、景色が変わる

ここからが、このシミュレーターの面白いところです。

利回りのスライダーを動かして、たとえば年率3〜5%で運用した場合を見てみてください。グラフの形が大きく変わります。

運用なしなら80代前半に尽きていた資金が、運用ありでは90代まで、あるいはそれ以上持ち続けるケースもあります。「年別残高表」では1歳ごとの残高も確認できるので、「90歳時点でいくら残っているか」が一目でわかります。

退職金を「使うもの」としてだけ考えるのか、「育てながら使うもの」として考えるのかで、老後の安心感はまったく変わってきます。

40代の今、なぜこれを見るのか

「退職はまだ20年以上先の話。今じゃなくていい」

そう感じた方もいるかもしれません。でも、私がこのシミュレーターを40代の方にこそ見て頂きたいと思う理由があります。

退職後の資金を「育てながら使う」仕組みを作るには、退職直前に動いても遅いことがあります。退職金を受け取ってから慌てて運用を始めようとすると、経験も知識もない状態で大きな金額を動かすことになります。それが判断ミスにつながるケースもあることを、FPとして何度も見てきました。

逆に今から準備を始めた方は、NISAや積立投資で運用経験を積みながら、退職後の設計を落ち着いて考えられるようになります。シミュレーターで「将来こうなりそう」という見通しを持ちながら、今の家計とどう組み合わせるかを一緒に考えていく。それが、私が大切にしているFPとしての関わり方です。

注意して頂きたいこと

このシミュレーターはあくまで参考です。年金の繰り上げ・繰り下げによる増減、税金・手数料・インフレは考慮されていません。実際の数字はご自身の状況によって大きく変わります。

ただ、「漠然とした不安」を「具体的な数字の不安」に変えることには大きな意味があります。数字が見えれば、対策も考えられるからです。

まず、ご自身の数字を入れてみてください

難しく考えなくて大丈夫です。退職金の額がまだわからない方は、会社の規定を確認してざっくりした金額で試してみるだけでも十分です。

(退職金でなくても別でNISAなどの積立投資で準備する老後資金の見込み額でも良いです)

「この数字、ちょっと不安だな」と感じたら、一緒に数字を整理しながら今からできることを考えましょう。