FPに相談するタイミング、少しだけ早い方がいい理由

「もっと早く相談すればよかったです」

これは、相談が終わったあとによくいただく言葉です。

といっても、大きな失敗をしてしまったという話ばかりではありません。

むしろ多いのは、

「特に困っていたわけではないんです」

というご家庭です。

困っていないから、急ぎではない。

だからこそ、ついつい後回しになってしまうことはよくありますね。

今日は、相談のタイミングが少し遅れると起きやすいことについて、整理してみたいと思います。

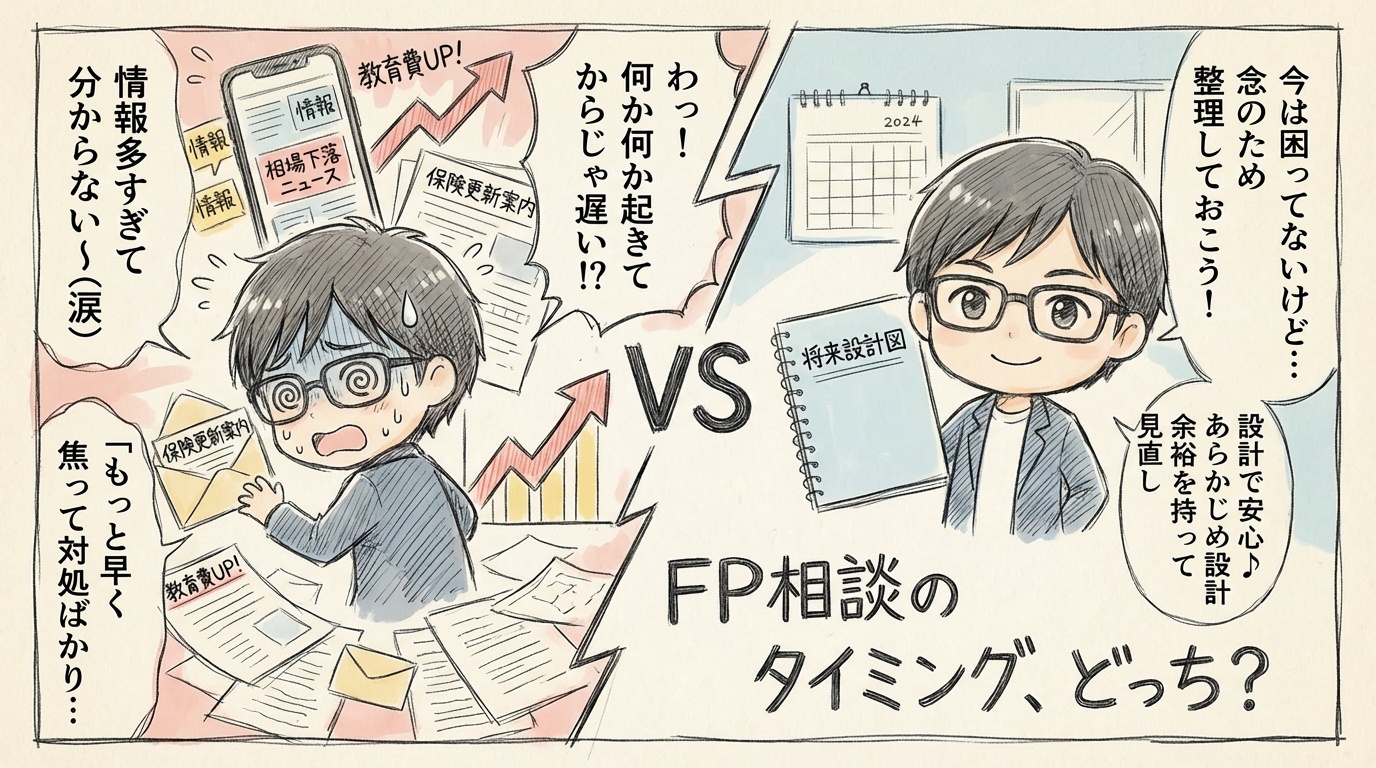

ケース① 何か起きてから相談する

例えば、

・保険の更新案内が届いてから慌てて相談

・相場が下がって不安になってから相談

・教育費が実際に必要となる直前になって焦って相談

こうした“きっかけ型”の相談はとても多いです。

もちろん、遅すぎるということはありません。

ただ、出来事が起きてからの相談は、どうしても「対処」が中心になります。

本来であれば、

・あらかじめ設計しておく

・ある程度想定しておく

・自分なりの判断軸を持っておく

そうしておくだけで、同じ出来事でも受け止め方は変わります。

慌てなくて済むことも、実は少なくありません。

ケース② 「今は困っていないから大丈夫」と思う

家計は回っている。

貯金もそれなりにある。

「特に問題ないし、別に相談しなくてもいいかな」

そう感じるのは、とても自然です。

実際、相談に来られる方の多くは“困っている人”ではありません。

ただ、一度整理してみると、

・思っていたより余裕があった

・優先順位を少し変えた方がよさそうな部分があった

・やらなくていいことがはっきりした

といった発見があることがよくあります。

何も起きていない今だからこそ、

「落ち着いて全体を見直せる」という面もあります。

ケース③ 情報を集めすぎて、かえって不安になる

相談のタイミングが遅れがちな方に共通するのが

「しっかり情報収集をしている」ことです。

SNSやYouTube、ニュース、ブログ、

真面目な方ほど、よく調べています。

ただ、情報はあくまで一般論です。

それが自分の家計に当てはまるのかどうか、

そこが整理できないまま情報だけが増えていくと、

むしろ不安が大きくなってしまうこともあります。

「調べれば調べるほど分からなくなってしまって…」

これは相談の場で本当によく聞く言葉です。

実際にあったご相談

以前、共働きのご夫婦が来られました。

「特に困っているわけではないんですけど、このままでいいのか一度確認したくて」

家計は安定していて、NISAも活用中。

大きな問題はありませんでした。

ただ一つだけ、

教育費と老後資金の優先順位について、ご夫婦の中で少し考え方がずれていました。

整理して話し合ったことで、

「今やるべきこと」がはっきりしました。

帰り際にご主人が、

「何も起きていない今でよかったです」

とおっしゃったのが、とても印象に残っています。

ベストなタイミングは「困ったとき」ではない

FPに相談するベストなタイミングは、

問題が起きたときでも、

お金に余裕ができたときでもありません。

実は、

「少し気になったとき」

がちょうどいいタイミングだと思っています。

・今のままで大丈夫かな

・これって合っているのかな

・何か見落としていないかな

そんな小さな違和感があるときこそ、整理する価値があります。

大きな決断をする必要はありません。

今の状態を確認するだけでも、十分意味があります。

相談は「何かを始める場所」ではありません

お金の相談というと、

新しいことを始めなければいけない、

と思われがちです。

でも実際は、

・今のままでいいと確認する

・やらなくていいことを減らす

・優先順位を整理する

それだけでも大きな前進です。

むしろ、

安心して「今は何もしない」と決められることも

大切な判断だと思っています。

もし少しでも気になっているなら

「まだ相談するほどじゃないけど…」

そう思っている今が、実はちょうどいいタイミングかもしれません。

大きな問題が起きる前に、

一度立ち止まって整理してみる。

数字を増やすことも良いですが、

安心して判断できる状態をつくること。

それが、私が大切にしているお金の相談に対する考え方です。

そしてもし周りに、

「何となく不安だけど動けていない人」がいたら、

この話をそっと伝えてあげてください。

整理するだけで、気持ちは思っている以上に軽くなるはずです。