「所得税の壁」は動いたけれど、それだけを見ていると危ういなと思った話

先日、日経新聞の記事を読んでいて、少し考え込んでしまいました。

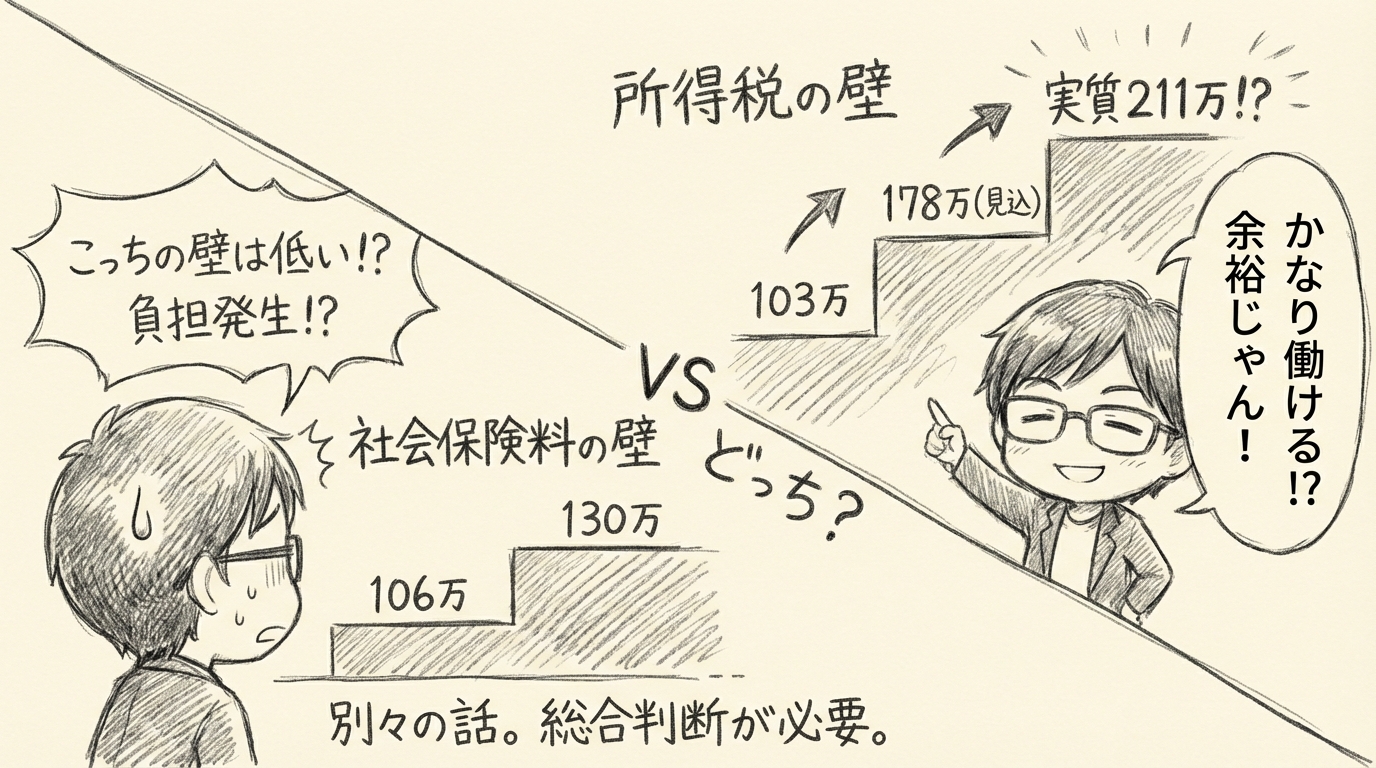

見出しは「所得税の壁、実は『211万円』」。

これまでよく聞いてきた「103万円の壁」。

それが昨年2025年に160万円まで引き上がり、

さらに今年2026年には178万円へと引き上げられる見込みです。

ただ、実質的に211万円あたりまで所得税がかからないケースもある、

という内容でした。

数字だけを見ると、「ずいぶん余裕が出たな」と感じますが、

所得税だけを見て判断するのは、やはり危険だなという感覚が残りました。

103万円から178万円、そして211万円という流れ

まず整理しておくと、

かつて分かりやすかったのが「103万円を超えると所得税がかかる」という壁でした。

その後、控除の見直しなどを背景に、

160万円、178万円へと「所得税がかからない範囲」は広がってきています。

さらに今回の記事では、

各種控除や保険料負担を踏まえると、

条件次第では211万円あたりまで所得税が発生しないケースがある、

という点でした。

ここだけを見ると、

「じゃあ、かなり働いても大丈夫そう」と思ってしまいそうです。

でも、もっと低いところに別の「壁」がある

ただし、ここで忘れてはいけないのが、

社会保険料の壁は、所得税よりもずっと低い位置にあるということです。

106万円、または130万円の壁です。

これらは所得税の話ではなく、

社会保険に加入するかどうか、

保険料負担が発生するかどうか、というラインです。

つまり、

「所得税はかからなくても、社会保険料は増える」

という状態が、かなり早い段階で起こる、ということです。

数字が示すのは「別々の話」

103万円、160万円、178万円、211万円。

106万円、130万円。

これだけ数字が並ぶと、混乱してしまうかもしれません。

大事なのは、

これらが同じ壁の話ではないという点だと思います。

- 所得税の壁

- 住民税の壁

- 社会保険料の壁

それぞれ性質が違い、

影響の出方も、家計への効き方も違います。

だからこそ、

「所得税がかからないから安心」とは言い切れないし、

逆に「壁を超えたから必ず損」と決めつけるのも違う気がします。

「いくらまで働くか」は、総合判断

今回の記事を読んで改めて感じたのは、

年収の壁は、単一の数字で判断できる時代ではなくなっている、ということです。

所得税だけを見ると余裕があっても、

社会保険料を含めると手取りは減るかもしれない。

一方で、保障が手厚くなる、将来につながる、という側面もあります。

どこを重く見るかは、人それぞれですよね。

「損か得か」だけでなく、

- 働く時間

- 体力や家庭とのバランス

- 将来の働き方

こうしたものと一緒に考えていく必要があるのだと思います。

壁は「避けるもの」ではなく「理解するもの」

所得税の壁が103万円から上に動いた、という話は、

分かりやすく有難い変化として受け取られがちです。

でも実際には、

その下に社会保険の壁があり、

上には複雑な条件付きの非課税ラインがある。

そう考えると、

「壁を避ける」よりも、

「壁の構造を知って、自分なりに考える」

そんな姿勢が大事なのかもしれませんね。