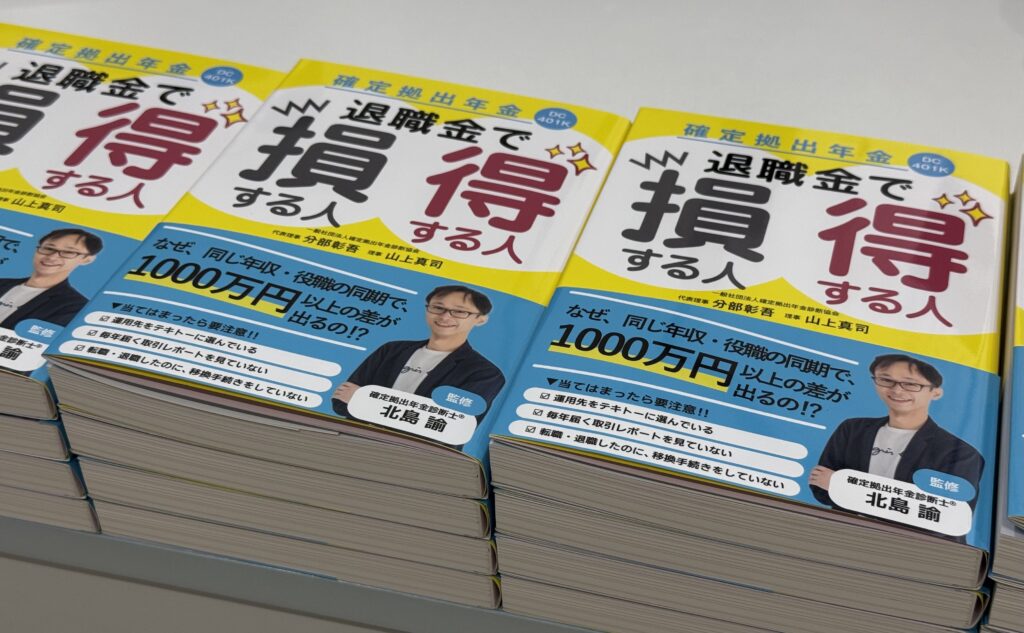

「一般社団法人 確定拠出年金診断協会」にて作成した書籍「退職金で損する人得する人」が完成しました。

監修を行っていますので、専用の帯も付けております。帯にも書いていますが、企業型確定拠出年金(DC)に加入されている方は絶対に目を通して頂きたい内容となっています。

・1000万円以上の差が出るかもしれない

・テキトーに運用先を選んでないでしょうか?

・毎年届く取引レポートはちゃんと見ていますでしょうか?

なお、書籍の内容としては企業型確定拠出年金(DC)に加入されている方向けの内容となっていますが、その他の資産運用(iDeCo, NISA, 投資信託, 変額保険, 等)にも考え方が当てはまる部分も多く、資産運用について改めて考えることが出来る内容となっています。(特に、第6章のケーススタディ8人分は必読です!)

現在手元に受領している冊数があまり多くないので先着順となりますが、「是非読んでみたい!」とご要望頂いた方に対してプレゼントしようと思いますので、コチラからご連絡お願い致します。

※なお、Amazonも購入出来ますが、帯が一般のもの(北島の写真なし)です。ぜひ北島の写真入りのものを入手ください^^

目次

■序章■ 老後は遠い未来ではない なぜ今「企業型DC」なのか

・今から考える、将来の「退職金」のこと

・「老後いくら必要か」は人それぞれ

・まずは「企業型確定拠出年金(企業型DC)」に着目

・「企業型DC」で、身銭を切らずに老後資金を準備する

■第1章■ 失敗する3つの落とし穴

・企業型DCで失敗する3つの落とし穴

・企業型DCで失敗しないために

■第2章■ 現在地とゴールを知る

・なぜ、現在地とゴールを知る必要があるのか

・ゴールを知る

・公的年金はいくらもらえるのか

・不足額はいくらか

・現在地を知る

・あなたは今どのフェーズ?

■第3章■ ゴールを達成するための知識と考え方

・「考え方①」投資の成績は何で決まる

・「考え方②」早く始める2つのメリット

・「考え方③」我々の公的年金は何で運用されているのか

・「知識①」運用商品の基本構成

・「知識②」投資信託の種類

■第4章■ 運用商品選びの基本プロセス

・Step1 自分で用意すべき老後資産を計算する

・Step2 そのために必要なリターンを計算する

・Step3 資産のカテゴリーを選ぶ

・Step4 地域を選ぶ

・Step5 運用方法を選ぶ

・Step6 マイページで運用商品を指定する

■第5章■ 50代から考えるべき、受け取りに向けた出口戦略

・定年に向けた運用商品の見直し方(出口戦略)

・定年時に受け取るか継続運用するか

・年金?一時金?どう受け取るべきか

・受け取り後に考えるべきこと

■第6章■ 【ケーススタディ】企業型DCの運用の誌上カウンセリング

・ケース① 26歳・男性

入社当時に選んだモデルプランでそのまま運用。

でも入籍を機にお金のことを見直したい。

・ケース② 22歳・女性

「増やす」より「損をしたくない!」という安定思考の新入社員。

その一方で、将来的にお金が足りなくなる不安も抱えている。

・ケース③ 34歳・女性

結婚しないかもしれない。

でも、1人の老後はマネープランに不安があって…。

・ケース④ 50歳・男性

企業型DC=退職金ということさえ理解せずに勤続30年。

今になって自分の退職金の少なさに愕然…。

・ケース⑤ 30歳・男性

入社以来、そのままの運用商品を見直したい。

でも、見直すための手続き方法がわからない…。

・ケース⑥ 47歳・男性

会社の年金制度がDBからDCへ変更。

DBで貯まっているまとまったお金、どう運用すればいい?

・ケース⑦ 28歳・女性

運用のことはよく分からないので「バランス型」を選んでいるけど

このままでいい?

・ケース⑧ 54歳・男性

定年退職を意識する年代になったので、

ゴールを見据えた運用を相談したい。

■第7章■ 転職する時には、どうすればいい?

・転職したら6ヶ月以内に絶対にやるべきこと

■終章■ そもそも企業型確定拠出年金(企業型DC)とは何か

・多くの企業が導入している2つの退職金制度とその違い

・企業型確定拠出年金(企業型DC)とは

・自分で積み立て額を負担する「個人型確定拠出年金(iDeCo)」とは?

・企業型DCの大きな3つの税制メリット

・企業型DCと個人型(iDeCo)は併用できる

・企業型DCには「従業員が上乗せ積み立てできる」制度も

・制度改正に注意

・企業型DCの注意点とは?

※監修書籍第1弾についてはコチラをご参照ください。