相談現場でよくある「それ、勘違いです」

「それ、思い込みかもしれません」、相談現場でよくあるお金の話

先日、小学生のお子さんが一人いる30代のご夫婦からご相談をいただきました。

席に着いて間もなく、ご主人がこうおっしゃいました。

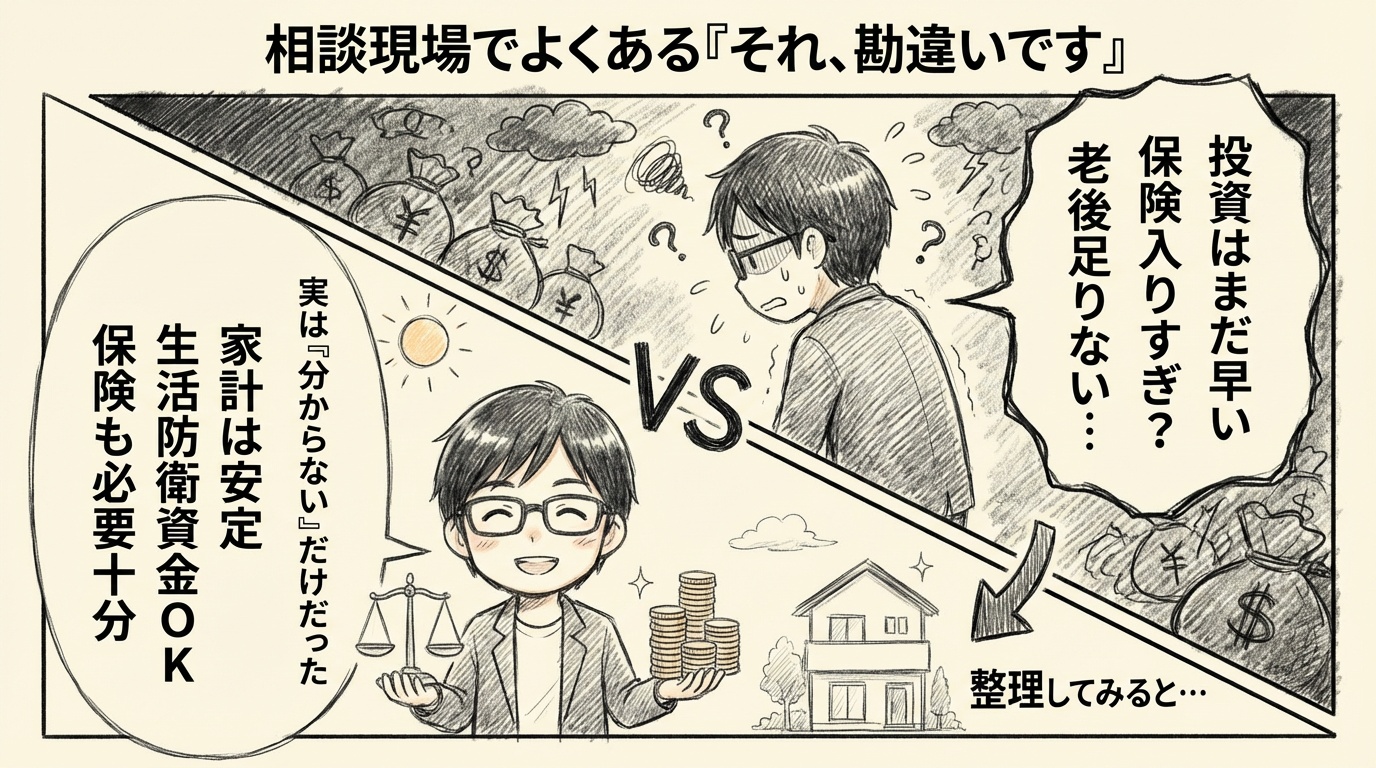

「うちはまだ投資とか早いですよね。余裕資金もないですし…」

奥さまも続けて、

「保険、たぶん入りすぎだと思うんです。でも解約して大丈夫か分からなくて」

そして最後に、少し声を落として、

「老後も、きっと足りない気がしていて」

お話だけ聞くと、

かなり厳しい状況のように感じるかもしれません。

でも実際に家計を一緒に整理し確認してみると、

印象はまったく違っていました。

「足りない」のではなく、「分からない」だけだった

家計のバランスは安定していて、

生活防衛資金もきちんと確保されていました。

教育資金の積立も、無理のない範囲で継続できています。

保険も過剰というより、必要なポイントを押さえた内容でした。

つまり、大きな問題はなかったのです。

整理が終わったあと、

奥さまが少し驚いたように言われました。

「…あれ?私たち、別に遅れてなかったんですね」

実はよくあるケースです。

多くの方が、

お金が足りないのではなく、

判断材料がない状態に不安を感じているだけなんです。

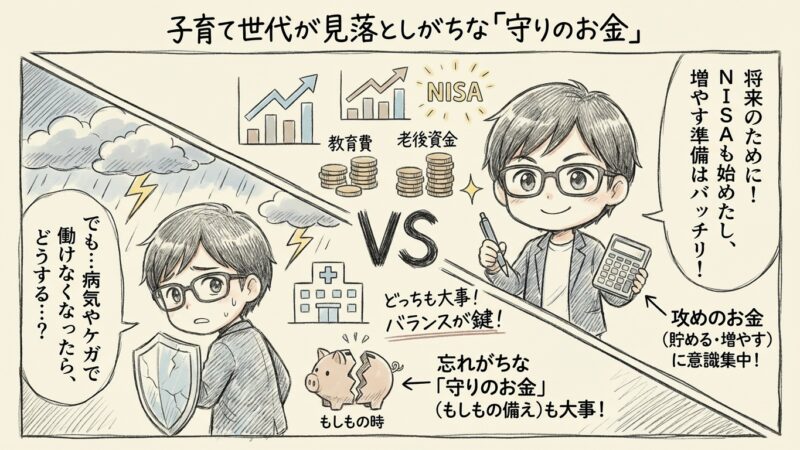

よくある思い込み①「資産運用は余裕資金ができてから」

「まとまったお金ができたら資産運用を始めます」

これも本当によく聞きます。

ただ、“余裕資金”という言葉を

「何百万円、何千万円も余っている状態」

とイメージしている方が少なくありません。

本来の余裕資金は、

生活を守りながら無理なく続けられる範囲のお金です。

金額の問題というより、

家計全体がどう設計されているかの問題なんですよね。

ここが整理できると、

「まだ無理」だと思っていたものが、

「この範囲なら大丈夫かもしれない」に変わることがあります。

よくある思い込み②「保険は入らない方がいい」

最近は、いわゆる「保険不要論」もよく見かけます。

その影響で、

「全部解約した方がいいんですかね?」

と聞かれることもあります。

ただ実際には、

・家族構成

・収入の状況

・貯蓄の水準

・住宅ローンの有無

など、これらによって、最適な形はまったく変わります。

保険は、良い・悪いで判断するものではなく、

今の生活に合っているかどうかだけだと、私は思っています。

よくある思い込み③「老後は数千万円必要」

「老後は3,000万円必要なんですよね?」

これもよく聞かれる数字です。

でも実際には、

住まいの状況、働き方、年金額、生活スタイル、価値観によって、

必要額は本当に大きく変わります。

一つの数字だけが独り歩きすると、

それだけで不安が膨らんでしまいます。

大切なのは、

“誰かの正解”ではなく、

“自分たちの場合はどうか”を確認することです。

不安の正体は「お金」より「判断できないこと」

相談の途中で、

最初は緊張していた方の表情が、少しずつ和らいでいく瞬間があります。

そして最後に、よく言われます。

「思っていたより大丈夫でした」

「誰にも聞けなかったので、安心しました」

不安の原因は、

お金の不足そのものより、

どう判断していいか分からない状態にあることが多いです。

もし「自分のことかも」と思ったら

この記事を読んで、

「これ、うちのことかもしれない」

と感じた方がいれば、その感覚はとても自然だと思います。

大きな対策が必要なわけではなく、

今の状態を確認するだけで、安心できることもあります。

数字を増やすことより、

安心して判断できる状態をつくること。

それが、最優先でやるべきことです。

「何となく不安だけど、何を確認すればいいか分からない」

「ネットの情報を見れば見るほど不安が増えている」

「今の状態が大丈夫かだけ、一度整理してみたい」

そんな状態の方は、無理に何かを始める前に、

一度整理することを目的として相談に来ていただいて大丈夫です。